Penjelasan Jurnal Petty Cash

Seperti yang telah kita bahas, salah satu aset tersulit untuk dikendalikan dalam organisasi mana pun adalah uang tunai. Salah satu cara untuk mengendalikan kas adalah bagi organisasi untuk mewajibkan semua pembayaran dilakukan dengan cek. Namun, ada situasi di mana tidak praktis untuk menggunakan cek. Misalnya, bayangkan bahwa Galaxy's Best Yogurt kehabisan susu pada suatu malam. Tidak mungkin beroperasi tanpa susu, dan pengiriman normal tidak datang dari pemasok selama 48 jam lagi. Untuk mempertahankan operasi, menjadi perlu untuk pergi ke toko kelontong di seberang jalan dan membeli tiga galon susu. Tidak efisien waktu dan biaya untuk menulis cek untuk pembelian kecil ini, sehingga perusahaan menyiapkan dana kas kecil, yang merupakan jumlah uang tunai yang telah ditentukan sebelumnya yang akan digunakan untuk melakukan pembayaran untuk pembelian kecil sehari-hari. Dana kas kecil adalah jenis rekening imprest , yang berarti dana tersebut berisi sejumlah uang tunai yang diganti saat digunakan untuk menjaga keseimbangan yang ditetapkan.

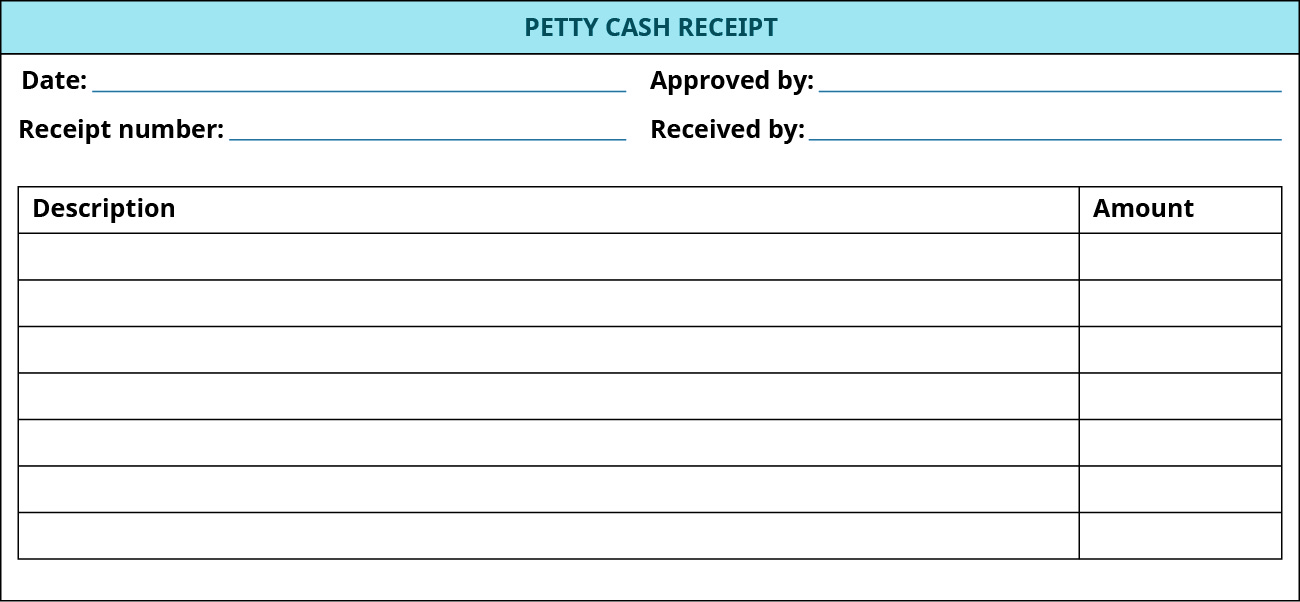

Untuk memelihara pengendalian internal, manajer dapat menggunakan tanda terima kas kecil ( (Gambar) ), yang melacak penggunaan kas dan memerlukan tanda tangan dari manajer.

Voucher Kas Kecil. Voucher kas kecil adalah dokumen pengendalian internal yang penting untuk melacak penggunaan kas dalam dana kas kecil. Voucher ini memungkinkan manajemen untuk melacak penggunaan uang tunai, saldo yang harus ada dalam rekening, dan orang yang bertanggung jawab atas persetujuan pembayaran dari rekening tersebut. (atribusi: Copyright Rice University, OpenStax, di bawah lisensi CC BY-NC-SA 4.0)

Karena uang tunai dibelanjakan dari dana kas kecil, itu diganti dengan tanda terima pembelian. Setiap saat, saldo di kotak kas kecil harus sama dengan uang tunai di dalam kotak ditambah kwitansi yang menunjukkan pembelian.

Misalnya, Galaxy's Best Yogurt menyimpan kotak kas kecil dengan saldo yang dinyatakan sebesar $75 setiap saat. Setelah meninjau kotak, saldo dihitung dengan cara berikut.

Karena uang tunai dibelanjakan dari dana kas kecil, itu diganti dengan tanda terima pembelian. Setiap saat, saldo di kotak kas kecil harus sama dengan uang tunai di dalam kotak ditambah kwitansi yang menunjukkan pembelian.

Misalnya, Galaxy's Best Yogurt menyimpan kotak kas kecil dengan saldo yang dinyatakan sebesar $75 setiap saat. Setelah meninjau kotak, saldo dihitung dengan cara berikut.

Karena mungkin tidak selalu ada manajer dengan hak istimewa penandatanganan cek yang tersedia untuk menandatangani cek untuk pengeluaran tak terduga, rekening kas kecil memungkinkan karyawan untuk melakukan pembelian kecil dan diperlukan untuk mendukung fungsi bisnis ketika tidak praktis untuk melalui proses formal. proses pengeluaran. Dalam semua kasus, jumlah pembelian menggunakan kas kecil akan dianggap tidak material. Ingatlah bahwa materialitas berarti bahwa jumlah dolar yang dipermasalahkan akan memiliki dampak yang signifikan dalam hasil keuangan atau mempengaruhi keputusan investor.

Karena mungkin tidak selalu ada manajer dengan hak istimewa penandatanganan cek yang tersedia untuk menandatangani cek untuk pengeluaran tak terduga, rekening kas kecil memungkinkan karyawan untuk melakukan pembelian kecil dan diperlukan untuk mendukung fungsi bisnis ketika tidak praktis untuk melalui proses formal. proses pengeluaran. Dalam semua kasus, jumlah pembelian menggunakan kas kecil akan dianggap tidak material. Ingatlah bahwa materialitas berarti bahwa jumlah dolar yang dipermasalahkan akan memiliki dampak yang signifikan dalam hasil keuangan atau mempengaruhi keputusan investor.

Saat dana kas kecil ini terbentuk, akun berjudul “Petty Cash” dibuat; ini adalah aset di neraca banyak usaha kecil. Dalam hal ini rekening kas yang termasuk rekening giro dikurangi, sedangkan dana dipindahkan ke rekening kas kecil. Satu aset meningkat, sementara aset lain berkurang dengan akun yang sama. Karena akun kas kecil adalah akun imprest, saldo ini tidak akan pernah berubah dan akan tetap berada di neraca sebesar $75, kecuali manajemen memilih untuk mengubah saldo kas kecil.

Sepanjang bulan, beberapa pembayaran dilakukan dari rekening kas kecil dari Galaxy's Best Yogurt. Asumsikan kegiatan berikut.

Saat dana kas kecil ini terbentuk, akun berjudul “Petty Cash” dibuat; ini adalah aset di neraca banyak usaha kecil. Dalam hal ini rekening kas yang termasuk rekening giro dikurangi, sedangkan dana dipindahkan ke rekening kas kecil. Satu aset meningkat, sementara aset lain berkurang dengan akun yang sama. Karena akun kas kecil adalah akun imprest, saldo ini tidak akan pernah berubah dan akan tetap berada di neraca sebesar $75, kecuali manajemen memilih untuk mengubah saldo kas kecil.

Sepanjang bulan, beberapa pembayaran dilakukan dari rekening kas kecil dari Galaxy's Best Yogurt. Asumsikan kegiatan berikut.

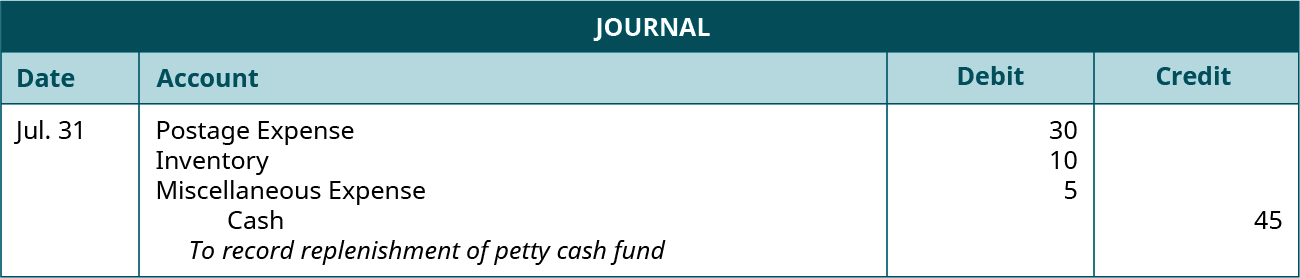

Pada akhir Juli, di kotak kas kecil harus ada tanda terima untuk pembelian perangko, tanda terima untuk susu, tanda terima untuk pembersih jendela, dan sisa uang tunai. Karyawan yang bertanggung jawab atas kotak kas kecil harus menandatangani setiap tanda terima saat pembelian dilakukan. Jumlah total pembelian dari kwitansi ($45), ditambah sisa uang tunai di dalam kotak harus berjumlah $75. Saat tanda terima ditinjau, kotak itu harus diisi ulang untuk apa yang dihabiskan selama bulan itu. Ayat jurnal untuk mengisi akun kas kecil adalah sebagai berikut.

Pada akhir Juli, di kotak kas kecil harus ada tanda terima untuk pembelian perangko, tanda terima untuk susu, tanda terima untuk pembersih jendela, dan sisa uang tunai. Karyawan yang bertanggung jawab atas kotak kas kecil harus menandatangani setiap tanda terima saat pembelian dilakukan. Jumlah total pembelian dari kwitansi ($45), ditambah sisa uang tunai di dalam kotak harus berjumlah $75. Saat tanda terima ditinjau, kotak itu harus diisi ulang untuk apa yang dihabiskan selama bulan itu. Ayat jurnal untuk mengisi akun kas kecil adalah sebagai berikut.

Biasanya, rekening kas kecil diganti pada periode waktu yang tetap. Banyak usaha kecil akan melakukan ini setiap bulan, yang memastikan bahwa pengeluaran diakui dalam periode akuntansi yang tepat. Jika semua uang tunai dalam rekening digunakan sebelum akhir jangka waktu yang ditentukan, itu dapat diisi ulang dengan cara yang sama kapan saja lebih banyak uang diperlukan. Jika akun kas kecil sering kali perlu diisi ulang sebelum akhir periode akuntansi, manajemen dapat memutuskan untuk menambah saldo kas dalam akun tersebut. Jika, misalnya, manajemen Galaxy's Best Yogurt memutuskan untuk meningkatkan saldo kas kecil menjadi $100 dari saldo saat ini sebesar $75, jurnal untuk melakukannya pada tanggal 1 Agustus adalah sebagai berikut.

Biasanya, rekening kas kecil diganti pada periode waktu yang tetap. Banyak usaha kecil akan melakukan ini setiap bulan, yang memastikan bahwa pengeluaran diakui dalam periode akuntansi yang tepat. Jika semua uang tunai dalam rekening digunakan sebelum akhir jangka waktu yang ditentukan, itu dapat diisi ulang dengan cara yang sama kapan saja lebih banyak uang diperlukan. Jika akun kas kecil sering kali perlu diisi ulang sebelum akhir periode akuntansi, manajemen dapat memutuskan untuk menambah saldo kas dalam akun tersebut. Jika, misalnya, manajemen Galaxy's Best Yogurt memutuskan untuk meningkatkan saldo kas kecil menjadi $100 dari saldo saat ini sebesar $75, jurnal untuk melakukannya pada tanggal 1 Agustus adalah sebagai berikut.

Jika manajemen di kemudian hari memutuskan untuk mengurangi saldo dalam akun kas kecil, entri sebelumnya akan dibalik, dengan kas didebet dan kas kecil dikreditkan.

Kadang-kadang, kesalahan dapat terjadi yang mempengaruhi saldo akun kas kecil. Ini mungkin akibat dari karyawan yang tidak mendapatkan tanda terima atau mendapatkan kembali uang kembalian yang salah dari toko tempat pembelian dilakukan. Dalam hal ini, beban dibuat yang menciptakan kelebihan atau kekurangan kas .

Pertimbangkan pengeluaran Galaxy untuk bulan Juli. Selama sebulan, $45 dihabiskan untuk pengeluaran. Jika saldo dalam akun kas kecil seharusnya $75, maka kotak kas kecil harus berisi $45 dalam tanda terima yang ditandatangani dan $30 dalam bentuk tunai. Asumsikan bahwa ketika kotak dihitung, ada $45 dalam tanda terima dan $25 tunai. Dalam kasus ini, saldo kas kecil adalah $70, padahal seharusnya $75. Ini menciptakan kekurangan $5 yang perlu diganti dari rekening giro. Ayat jurnal untuk mencatat kekurangan kas adalah sebagai berikut.

Jika manajemen di kemudian hari memutuskan untuk mengurangi saldo dalam akun kas kecil, entri sebelumnya akan dibalik, dengan kas didebet dan kas kecil dikreditkan.

Kadang-kadang, kesalahan dapat terjadi yang mempengaruhi saldo akun kas kecil. Ini mungkin akibat dari karyawan yang tidak mendapatkan tanda terima atau mendapatkan kembali uang kembalian yang salah dari toko tempat pembelian dilakukan. Dalam hal ini, beban dibuat yang menciptakan kelebihan atau kekurangan kas .

Pertimbangkan pengeluaran Galaxy untuk bulan Juli. Selama sebulan, $45 dihabiskan untuk pengeluaran. Jika saldo dalam akun kas kecil seharusnya $75, maka kotak kas kecil harus berisi $45 dalam tanda terima yang ditandatangani dan $30 dalam bentuk tunai. Asumsikan bahwa ketika kotak dihitung, ada $45 dalam tanda terima dan $25 tunai. Dalam kasus ini, saldo kas kecil adalah $70, padahal seharusnya $75. Ini menciptakan kekurangan $5 yang perlu diganti dari rekening giro. Ayat jurnal untuk mencatat kekurangan kas adalah sebagai berikut.

Ketika ada kekurangan uang tunai, kami mencatat kekurangan itu sebagai "debit" dan ini memiliki efek yang sama sebagai beban. Jika kita memiliki kelebihan kas, kita mencatat kelebihan tersebut sebagai kredit, dan ini memiliki dampak yang sama seperti jika kita mencatat pendapatan. Jika ada kelebihan kas, akun kas kecil akan didebet dan akun kas lebih dan pendek akan dikreditkan. Dalam hal ini, saldo pengeluaran berkurang, dan saldo akhir tahun adalah saldo bersih dari semua kelebihan dan kekurangan selama tahun tersebut.

Jika rekening kas kecil terus-menerus pendek, ini mungkin merupakan tanda peringatan bahwa tidak ada pengendalian yang tepat atas rekening tersebut, dan manajemen mungkin ingin mempertimbangkan pengendalian tambahan untuk memantau kas kecil dengan lebih baik.

Sistem kas kecil di beberapa bisnis dapat diganti dengan penggunaan kartu kredit prabayar (atau kartu debit) di lokasi. Apa yang akan menjadi pro dan kontra dari benar-benar mempertahankan uang tunai di tempat untuk sistem kas kecil, versus kartu debit isi ulang yang dapat digunakan karyawan untuk tujuan kas kecil? Opsi mana yang akan Anda pilih untuk rekening kas kecil Anda jika Anda adalah pemilik usaha kecil?

Ketika ada kekurangan uang tunai, kami mencatat kekurangan itu sebagai "debit" dan ini memiliki efek yang sama sebagai beban. Jika kita memiliki kelebihan kas, kita mencatat kelebihan tersebut sebagai kredit, dan ini memiliki dampak yang sama seperti jika kita mencatat pendapatan. Jika ada kelebihan kas, akun kas kecil akan didebet dan akun kas lebih dan pendek akan dikreditkan. Dalam hal ini, saldo pengeluaran berkurang, dan saldo akhir tahun adalah saldo bersih dari semua kelebihan dan kekurangan selama tahun tersebut.

Jika rekening kas kecil terus-menerus pendek, ini mungkin merupakan tanda peringatan bahwa tidak ada pengendalian yang tepat atas rekening tersebut, dan manajemen mungkin ingin mempertimbangkan pengendalian tambahan untuk memantau kas kecil dengan lebih baik.

Sistem kas kecil di beberapa bisnis dapat diganti dengan penggunaan kartu kredit prabayar (atau kartu debit) di lokasi. Apa yang akan menjadi pro dan kontra dari benar-benar mempertahankan uang tunai di tempat untuk sistem kas kecil, versus kartu debit isi ulang yang dapat digunakan karyawan untuk tujuan kas kecil? Opsi mana yang akan Anda pilih untuk rekening kas kecil Anda jika Anda adalah pemilik usaha kecil?

Karena uang tunai dibelanjakan dari dana kas kecil, itu diganti dengan tanda terima pembelian. Setiap saat, saldo di kotak kas kecil harus sama dengan uang tunai di dalam kotak ditambah kwitansi yang menunjukkan pembelian.

Misalnya, Galaxy's Best Yogurt menyimpan kotak kas kecil dengan saldo yang dinyatakan sebesar $75 setiap saat. Setelah meninjau kotak, saldo dihitung dengan cara berikut.

Karena mungkin tidak selalu ada manajer dengan hak istimewa penandatanganan cek yang tersedia untuk menandatangani cek untuk pengeluaran tak terduga, rekening kas kecil memungkinkan karyawan untuk melakukan pembelian kecil dan diperlukan untuk mendukung fungsi bisnis ketika tidak praktis untuk melalui proses formal. proses pengeluaran. Dalam semua kasus, jumlah pembelian menggunakan kas kecil akan dianggap tidak material. Ingatlah bahwa materialitas berarti bahwa jumlah dolar yang dipermasalahkan akan memiliki dampak yang signifikan dalam hasil keuangan atau mempengaruhi keputusan investor.

Demonstrasi Entri Jurnal Kas Kecil Biasa

Akun kas kecil dikelola melalui serangkaian entri jurnal. Entri diperlukan untuk (1) menetapkan dana, (2) menambah atau mengurangi saldo dana (mengisi kembali dana saat uang tunai digunakan), dan (3) menyesuaikan kelebihan dan kekurangan uang tunai. Perhatikan contoh berikut.The Galaxy's Best Yogurt membentuk dana kas kecil pada tanggal 1 Juli dengan menguangkan cek sebesar $75 dari rekening gironya dan memasukkan uang tunai ke dalam kotak kas kecil. Pada titik ini, kotak kas kecil memiliki $75 yang akan digunakan untuk pengeluaran kecil dengan otorisasi dari manajer yang bertanggung jawab. Ayat jurnal untuk pembentukan dana kas kecil adalah sebagai berikut.

Saat dana kas kecil ini terbentuk, akun berjudul “Petty Cash” dibuat; ini adalah aset di neraca banyak usaha kecil. Dalam hal ini rekening kas yang termasuk rekening giro dikurangi, sedangkan dana dipindahkan ke rekening kas kecil. Satu aset meningkat, sementara aset lain berkurang dengan akun yang sama. Karena akun kas kecil adalah akun imprest, saldo ini tidak akan pernah berubah dan akan tetap berada di neraca sebesar $75, kecuali manajemen memilih untuk mengubah saldo kas kecil.

Sepanjang bulan, beberapa pembayaran dilakukan dari rekening kas kecil dari Galaxy's Best Yogurt. Asumsikan kegiatan berikut.

Pada akhir Juli, di kotak kas kecil harus ada tanda terima untuk pembelian perangko, tanda terima untuk susu, tanda terima untuk pembersih jendela, dan sisa uang tunai. Karyawan yang bertanggung jawab atas kotak kas kecil harus menandatangani setiap tanda terima saat pembelian dilakukan. Jumlah total pembelian dari kwitansi ($45), ditambah sisa uang tunai di dalam kotak harus berjumlah $75. Saat tanda terima ditinjau, kotak itu harus diisi ulang untuk apa yang dihabiskan selama bulan itu. Ayat jurnal untuk mengisi akun kas kecil adalah sebagai berikut.

Biasanya, rekening kas kecil diganti pada periode waktu yang tetap. Banyak usaha kecil akan melakukan ini setiap bulan, yang memastikan bahwa pengeluaran diakui dalam periode akuntansi yang tepat. Jika semua uang tunai dalam rekening digunakan sebelum akhir jangka waktu yang ditentukan, itu dapat diisi ulang dengan cara yang sama kapan saja lebih banyak uang diperlukan. Jika akun kas kecil sering kali perlu diisi ulang sebelum akhir periode akuntansi, manajemen dapat memutuskan untuk menambah saldo kas dalam akun tersebut. Jika, misalnya, manajemen Galaxy's Best Yogurt memutuskan untuk meningkatkan saldo kas kecil menjadi $100 dari saldo saat ini sebesar $75, jurnal untuk melakukannya pada tanggal 1 Agustus adalah sebagai berikut.

Jika manajemen di kemudian hari memutuskan untuk mengurangi saldo dalam akun kas kecil, entri sebelumnya akan dibalik, dengan kas didebet dan kas kecil dikreditkan.

Kadang-kadang, kesalahan dapat terjadi yang mempengaruhi saldo akun kas kecil. Ini mungkin akibat dari karyawan yang tidak mendapatkan tanda terima atau mendapatkan kembali uang kembalian yang salah dari toko tempat pembelian dilakukan. Dalam hal ini, beban dibuat yang menciptakan kelebihan atau kekurangan kas .

Pertimbangkan pengeluaran Galaxy untuk bulan Juli. Selama sebulan, $45 dihabiskan untuk pengeluaran. Jika saldo dalam akun kas kecil seharusnya $75, maka kotak kas kecil harus berisi $45 dalam tanda terima yang ditandatangani dan $30 dalam bentuk tunai. Asumsikan bahwa ketika kotak dihitung, ada $45 dalam tanda terima dan $25 tunai. Dalam kasus ini, saldo kas kecil adalah $70, padahal seharusnya $75. Ini menciptakan kekurangan $5 yang perlu diganti dari rekening giro. Ayat jurnal untuk mencatat kekurangan kas adalah sebagai berikut.

Ketika ada kekurangan uang tunai, kami mencatat kekurangan itu sebagai "debit" dan ini memiliki efek yang sama sebagai beban. Jika kita memiliki kelebihan kas, kita mencatat kelebihan tersebut sebagai kredit, dan ini memiliki dampak yang sama seperti jika kita mencatat pendapatan. Jika ada kelebihan kas, akun kas kecil akan didebet dan akun kas lebih dan pendek akan dikreditkan. Dalam hal ini, saldo pengeluaran berkurang, dan saldo akhir tahun adalah saldo bersih dari semua kelebihan dan kekurangan selama tahun tersebut.

Jika rekening kas kecil terus-menerus pendek, ini mungkin merupakan tanda peringatan bahwa tidak ada pengendalian yang tepat atas rekening tersebut, dan manajemen mungkin ingin mempertimbangkan pengendalian tambahan untuk memantau kas kecil dengan lebih baik.

Sistem kas kecil di beberapa bisnis dapat diganti dengan penggunaan kartu kredit prabayar (atau kartu debit) di lokasi. Apa yang akan menjadi pro dan kontra dari benar-benar mempertahankan uang tunai di tempat untuk sistem kas kecil, versus kartu debit isi ulang yang dapat digunakan karyawan untuk tujuan kas kecil? Opsi mana yang akan Anda pilih untuk rekening kas kecil Anda jika Anda adalah pemilik usaha kecil?

Konsep dan Ringkasan Utama

- Tujuan dana kas kecil adalah untuk melakukan pembayaran sejumlah kecil yang tidak material, seperti perangko, perbaikan kecil, atau persediaan sehari-hari.

- Sebuah rekening kas kecil adalah rekening imprest, sehingga hanya didebet ketika dana awalnya didirikan atau meningkat jumlahnya. Transaksi untuk mengisi kembali akun melibatkan debit ke pengeluaran dan kredit ke akun kas (misalnya, rekening bank).

- Pemilik harus memiliki pengetahuan yang cukup tentang semua aspek perusahaan dan memiliki kontrol untuk melacak semua aset.

- Usaha kecil tidak perlu khawatir tentang pengendalian internal.

- Usaha kecil harus membuat salah satu karyawan mereka bertanggung jawab atas semua aspek perusahaan, memberikan pemilik kemampuan untuk menjalankan perusahaan dan menghasilkan penjualan.

- Hanya manajer yang perlu memperhatikan pengendalian internal.

- Pastikan bahwa aset tetap aman.

- Memantau operasi organisasi untuk memastikan efisiensi maksimum.

- Publikasikan laporan keuangan yang akurat secara berkala.

- Pastikan aset digunakan dengan benar.

- Seorang karyawan akan memiliki akses ke mesin kasir.

- Laci kas harus ditutup, dan kas dan daftar penjualan harus direkonsiliasi pada formulir yang telah diberi nomor sebelumnya.

- Minta pelanggan untuk melapor ke manajer jika mereka tidak menerima tanda terima atau faktur penjualan.

- Orang di belakang mesin kasir juga harus bertanggung jawab untuk melakukan penyesuaian harga.

- Tidak ada perubahan yang akan dilakukan karena orang yang membayar tagihan berbeda dari orang yang memesan inventaris.

- Orang yang bertanggung jawab harus membuat pesanan pembelian.

- Orang yang bertanggung jawab harus membuat tiket penerimaan setelah faktur dari pemasok diterima.

- Tanggung jawab menghasilkan pesanan pembelian dan menerima inventaris harus dipisahkan di antara dua orang yang berbeda.

- petugas penggajian

- petugas hutang

- petugas piutang

- tidak satupun dari mereka

- faktur vendor

- slip pengepakan

- periksa permintaan

- pesanan pembelian

- Kata sandi dapat digunakan untuk memungkinkan akses oleh karyawan.

- Setiap kas yang diterima tidak perlu direkonsiliasi karena komputer melacak semua transaksi.

- Transaksi mudah diubah.

- Karyawan tidak dapat mencuri karena semua transaksi tunai dicatat oleh komputer/mesin kasir.

- inventaris

- kartu kredit

- perangkat komputer

- tunai

- Pada tanggal 5 Juni, dana kas kecil perlu diisi kembali, dan berikut ini adalah penerimaannya: Beban Otomatis $37, Perlengkapan $124, Beban Pos $270, Beban Perbaikan dan Pemeliharaan $168, Beban Lain-lain $149. Uang tunai di tangan saat ini adalah $48.

- Pada tanggal 14 Juni, dana kas kecil perlu diisi kembali, dan berikut adalah penerimaannya: Beban Otomatis $18, Perlengkapan $175, Beban Pos $50, Beban Perbaikan dan Pemeliharaan $269, Beban Lain-lain $59. Uang tunai di tangan saat ini adalah $220.

- Pada tanggal 23 Juni, dana kas kecil perlu diisi kembali, dan berikut ini adalah penerimaannya: Beban Otomatis $251, Perlengkapan $88, Beban Pos $63, Beban Perbaikan dan Pemeliharaan $182, Beban Lain-lain $203. Uang tunai di tangan saat ini adalah $20.

- Pada tanggal 29 Juni, perusahaan menentukan bahwa dana kas kecil perlu ditingkatkan menjadi $1.000.

- Pada tanggal 30 Juni, dana kas kecil perlu diisi kembali, karena saat itu adalah akhir bulan. Berikut ini adalah tanda terimanya: Beban Otomatis $18, Perlengkapan $175, Beban Pos $50, Beban Perbaikan dan Pemeliharaan $269, Beban Lain-lain $59. Uang tunai di tangan saat ini adalah $437.

- Pada tanggal 5 Juli, dana kas kecil perlu diisi kembali, dan berikut ini adalah penerimaannya: Beban Otomatis $125, Perlengkapan $368, Beban Pos $325, Beban Perbaikan dan Pemeliharaan $99, Beban Lain-lain $259. Uang tunai di tangan saat ini adalah $38.

- Pada tanggal 14 Juni, dana kas kecil perlu diisi kembali, dan berikut adalah penerimaannya: Beban Otomatis $425, Perlengkapan $95, Beban Pos $240, Beban Perbaikan dan Pemeliharaan $299, Beban Lain-lain $77. Uang tunai di tangan saat ini adalah $110.

- Pada tanggal 23 Juni, dana kas kecil perlu diisi kembali dan berikut adalah penerimaannya: Beban Otomatis $251, Perlengkapan $188, Beban Pos $263, Beban Perbaikan dan Pemeliharaan $182, Beban Lain-lain $203. Uang tunai di tangan saat ini adalah $93.

- Pada tanggal 29 Juni, perusahaan menentukan bahwa dana kas kecil perlu diturunkan menjadi $1.000.

- Pada tanggal 30 Juni, dana kas kecil perlu diisi kembali, karena saat itu adalah akhir bulan. Berikut ini adalah tanda terimanya: Beban Otomatis $14, Perlengkapan $75, Beban Pos $150, Beban Perbaikan dan Pemeliharaan $121, Beban Lain-lain $39. Uang tunai di tangan saat ini adalah $603.

- Pemilik menginvestasikan $5.000 dari akun pribadi mereka ke akun bisnis.

- Membayar sewa $400 dengan cek #101.

- Memulai cek dana kas kecil $200 #102.

- Menerima uang tunai $400 untuk layanan yang diberikan

- Membeli perlengkapan kantor seharga $90 dengan cek #103.

- Membeli peralatan komputer $1.000, membayar $350 dengan cek #104 dan akan membayar sisanya dalam 30 hari.

- Menerima uang tunai $500 untuk layanan yang diberikan.

- Membayar upah $250, cek #105.

- Perlengkapan kantor penggantian kas kecil $25, Beban Pemeliharaan $125, Beban Lain-lain $35. Uang tunai $18. Periksa #106.

- Meningkatkan Petty Cash sebesar $50, cek #107.

- Pemilik menginvestasikan $ 7.500 dari akun pribadi mereka ke akun bisnis.

- Membayar sewa $600 dengan cek #101.

- Memulai cek dana kas kecil $250 #102.

- Menerima uang tunai $350 untuk layanan yang diberikan.

- Membeli perlengkapan kantor seharga $125 dengan cek #103.

- Membeli peralatan komputer $1.500, membayar $500 dengan cek #104, dan akan membayar sisanya dalam 30 hari.

- Menerima uang tunai $750 untuk layanan yang diberikan.

- Membayar upah $375, cek #105.

- Penggantian kas kecil Perlengkapan Kantor $50, Biaya Pemeliharaan $80, Beban Lain-lain $60. Uang tunai $8. Periksa #106.

- Meningkatkan Petty Cash sebesar $70, centang #107.

Comments

Post a Comment